一、2022泰康惠嘉保重疾险保什么?条款解析

1、重大疾病保险金

被保人等待期后初次罹患合同所载明的120种的其中一种或多种疾病,赔付100%基本保额,合同结束。

2、身故保险金

被保人等待期后身故,赔付身故时已交保费与保单现金价值二者中的最大者,合同结束。

3、“恶性肿瘤——重度”关爱保险金(可选)

被保人等待期后初次确诊的重疾险为重度恶性肿瘤,除赔付100%基本保额外,额外再赔付50%基本保额,合同结束。

二、2022泰康惠嘉保重疾险怎么样?

泰康人寿推出的惠嘉保重疾险,任提供重疾、身故保障,可选“恶性肿瘤——重度”保障,保单权益实用,支持减保和保障延长选择权等。

三、2022泰康惠嘉保重疾险好不好?

优点:

1、责任简单

泰康惠嘉保重疾险是一款单次赔付的纯重疾险产品,虽然责任简单,但是这也让它更加适合用作加保,提升保额,或是和其他产品搭配投保。

2、癌症可额外赔

泰康惠嘉保重疾险可附加“恶性肿瘤— —重度”关爱保险金,一旦确诊癌症,即可在获赔重疾保险金的同时,额外获赔50%基本保额的癌症关爱金。

3、等待期短

泰康惠嘉保重疾险的等待期只有90天,相较于大部分180天等待期的重疾险,这个期限短了一半,对消费者来说更加友好。

4、保单权益实用

泰康惠嘉保重疾险有提供保单贷款、保险费自动垫交、减保、保障延长选择权等权益,其中保障延长选择权是比较特别的,在保单满5年,且被保险人转换时年龄不超过55周岁,的剩余保险期间不少于2个保单年度,同时尚未发生保险事故,且未发生因其他保险合同豁免保险费的情况下,可以申请将合同的现金价值全部或者部分转换为保险公司届时提供的终身重大疾病保险,实现保障延长权益。

四、2022泰康惠嘉保重疾险多少钱一年?案例演示

案例一:

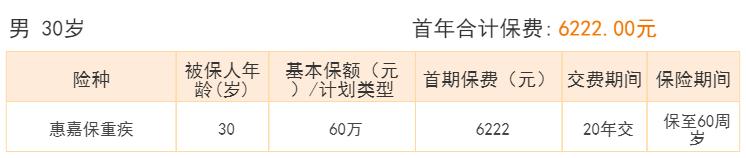

林先生30岁,为抵御疾病风险,为自己投保了《泰康惠嘉保重大疾病保险》,基本保额60万,保至60周岁,20年缴费,首年合计保费6222元。

林先生可获得如下保障:

·重大疾病保险(120种):60万元。

·“恶性肿瘤-重度”关爱保险金:再给付30万元。

·身故保险金:累计已交保费和被保人身故之日现金价值的较大者。

·特别权益

保障延长选择权:如符合条款约定,您有权按照约定将合同的现金价值全部或者部分转换为届时提供

的终身重大疾病保险,实现保障延长权益。

案例二:

李女士为丈夫王先生(30岁)投保“惠嘉保”的基本保险责任和可选保险责任,李女士为投保人,王先生为被保险人及疾病保险金受益人,指定儿子小王为身故保险金受益人。

基本保险金额:20万元

保险期间:保至被保险人年满60周岁时所在保单年度结束时止

交费期间:20年

年交保费:2074元

等待期后王先生享有的保障如下:

以上举例仅供您更好地理解产品之用,您所购买产品的具体保险责任及责任免除情形在保险合同中载明。

五、2022泰康惠嘉保重疾险值得买吗?

三大优势,惠民保障

1、保费超低价,人人买得起

保障平均到保障期间每天仅需8毛钱:

定额不涨,即可增加10万重疾保额到退休年龄。

2、投保年龄宽,覆盖人群广

0-50岁均可投保:

最高保障到65岁,补充退休前重疾保额不足的情况。

3、保障超全面

120种重疾按保额赔付

若患者罹患恶性肿瘤,将启动重度关爱金,额外赔付保额的50%

创新新增重疾展期功能,在55岁前拥有保障延长选择权,将定期保障变成终身保障

如需了解泰康粉红卫士乳腺癌复发险请点击:泰康粉红卫士乳腺癌复发险

如需了解中邮年年好邮保一生c款保险请点击:中邮年年好邮保一生c款保险

如果您对泰康惠嘉保重疾险感兴趣,可以在下方直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!