和泰超级玛丽6号重疾险保额和保障细节同超级玛丽5号基本无差别,有一点关键变化:超级玛丽6号把老版本捆绑的“重疾复原保障”解绑了,而且做了升级。

一、2022和泰超级玛丽6号重疾险保什么?

1、必选保障:

110种重疾,20种中症,50种轻症,保额和保障细节基本无差。

有一点关键变化:2022和泰超级玛丽6号重疾险把老版本捆绑的“重疾复原保障”解绑了!而且做了升级。

2、可选保障:

· 重疾复原保障解绑后,升级为:

60岁前确诊首次重疾,间隔3年后,再次罹患同种(持续状态除外)或不同种重疾,赔偿80%基础保额。

这项保障,相当于是个“小型的”二次重疾+二次防癌的变种。

· 重度恶性肿瘤津贴:

确诊癌症1年后,癌症状态持续,赔40%基础保额,最多赔3次,每次的间隔期1年。

这项和玛丽5号相同,没有变化,条款里特别强调“可以和重疾复原保障重叠赔偿”。

· 重症、中症关爱保障:

60岁前确诊重疾,额外赔偿100%保额;确诊中症,额外赔偿20%保额。

这项是对重疾和中症的60岁前加保,预算充足可以考虑。

以上三项可选保障,小编倾向的顺序是:癌症津贴>重疾复原>疾病关爱。

二、2022和泰超级玛丽6号重疾险好不好?

1、价格创新低-灵活不捆绑,保费更便宜

重疾复原保障解绑后,升级为可选责任:60岁前确诊首次重疾,间隔3年后,再次罹患同种(持续状态除外)或不同种重疾,赔付80%保额。

这几年重疾险保障是越来越好,但价格也不断攀升,主要是主险责任捆绑的东西太多了。

如果加了一堆保障,但重疾的保额不足,就是舍本逐末,超级玛丽6号释放保障责任的必选项,给客户的选择空间多,千条万条,保额充足第一条。

2、疾病关爱保障足-60岁前额外赔

60岁前确诊重疾,额外赔付提升到100%保额;确诊中症,额外赔付20%保额。

这项是对重疾和中症的60岁前加保,预算充足可以考虑。

3、癌症津贴价更低-间隔1年就能赔

确诊癌症1年后,癌症状态持续,赔40%基础保额,最多赔3次,每次的间隔期1年。

4、 投保门槛低-核保宽松

超级玛丽6号和老版本一样,健康告知、智能核保宽松。

比如体检异常,超级玛丽6号只问1年内的,多数产品都问2年内的。

三、2022和泰超级玛丽6号重疾险怎么买划算?

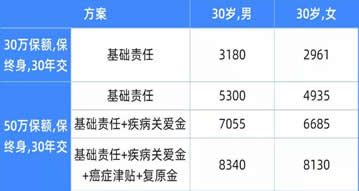

对于保额,用30万做入门或者加保的朋友最多,预算充足的大多数朋友选择了50万保额。

对于附加险,大多数朋友比较看重疾病关爱金或癌症津贴,让保额更加充足。对于缴费期,建议选择最长的30年缴期,减轻缴费压力。

这样投保,最划算:

1、预算有限,必选基础责任,价格极低,其他重疾复原,恶性肿瘤津贴,身故责任等都不选。

2、 预算足够或想高保额,建议基础责任+疾病关爱金,做高60岁前的保额,保障上有老下有小的经济责任重大的人生阶段,性价比也是极高的。

3、预算充足,建议基础责任+重疾复原金+疾病关爱金+恶性肿瘤津贴,让保障更完善,身故责任可以选择定期寿来做高保额。

二月热门保险产品推荐:

百万高保额意外险产品推荐https://news.vobao.com/article/1034584537632694438.shtml

2022高收益终身寿险推荐https://news.vobao.com/article/1034589962083726112.shtml

如果您对和泰超级玛丽6号重疾险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!